Gruppi bancari europei: Report finanziario 2022

Quali sono gli insegnamenti tratti dall'impatto del Covid-19 sulle perdite attese (ECL) dei gruppi bancari europei?

Il basket è composto di 10 banche italiane c.d. significant selezionate sulla base della tipologia di business a cui verranno comparate 26 banche europee dislocate in 11 paesi.

Allo scopo di mantenere l’anonimato, ogni banca è rappresenta mediante un codice alfanumerico composto da due lettere (IT), ed una cifra, (da 1 a 10).

Per favorire la comparabilità dei risultati, il codice di ogni banca è il medesimo di quello assegnato nello studio svolto con riferimento ai bilanci al 31 dicembre 2020.

Gli indicatori utilizzati sono quelli disponibili nell’informativa finanziaria, eventualmente integrati da altri, appositamente strutturati per offrire una chiave di lettura maggiormente estesa.

Nel primo anno post-pandemia, le banche significant italiane incluse nel campione, hanno mostrato una crescita del risultato operativo al netto delle perdite su crediti, pari al 43% (46% al netto degli impairment sugli avviamenti). Tale risultato, di per sé significativo, assume ancor più rilevanza se comparato con il dato europeo, che si attesta ad un ben più modesto 21%.

La tendenza osservata tra i player del mercato italiano è generalizzata: ben nove istituti su dieci mostrano una crescita di tale indicatore sebbene con diverse percentuali, da un +2% ad un +149%.

Oltre alla generale ripartenza dei consumi post-pandemia, si può ritenere che un consistente impulso ai ricavi sia stato generato dalle misure di sostegno all’economia messe in atto dal Governo, tra le quali il c.d. Superbonus è stata sicuramente la più impattante, date le caratteristiche del mercato italiano. A suggerire tale correlazione contribuisce anche il dato Europeo: solo nove istituti su ventisei mostrano un miglioramento di tale indicatore di performance.

Non trascurabile è infine l’effetto legato agli stock di prestiti denominati TLTRO i cui tassi “agevolati” hanno contribuito a generare una componente positiva di marginalità destinata ad esaurirsi già a partire dal quarto trimestre 2022.

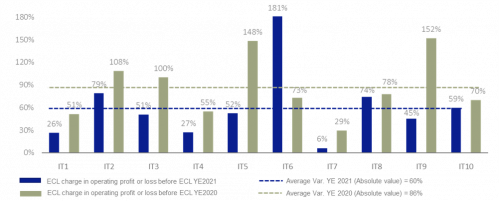

Il valore medio delle perdite su crediti imputate nei bilanci 2021 dalle banche italiane diminuisce del 26% rispetto all’anno precedente, a livello europeo la diminuzione è pari all’81%.

Considerata tale dinamica, l’incidenza delle perdite su crediti sul risultato operativo degli istituti nostrani si è ridotta, passando dall’86% del 2020 al 60% del 2021, anche in questo caso, tuttavia, il dato europeo mostra un miglioramento ben più significativo: l’incidenza si riduce dal 78% del 2020 al 21% del 2021.

Ad impattare sull’andamento vi è probabilmente l’ammontare degli stock di crediti in bilancio: nel 2021 ben nove banche europee su ventisei mostrano una ripresa di valore derivante dalla valutazione dei crediti, tale fattispecie non si osserva in nessuna delle banche italiane incluse nel campione oggetto di studio.

Il dato mostrato dagli istituti italiani è superiore a quello europeo che si attesta invece ad un +5%, mentre l’ammontare dei fondi svalutazione decrementa del 13% sia nel campione nazionale che in quello europeo, di conseguenza la copertura media dei crediti tra le banche italiane (2,2% nel 2021 e 2,7% nel 2020) si riduce più che tra quelle europee (1,5% nel 2021 e 1,8% nel 2020).

Il coverage ratio delle esposizioni deteriorate classificate in Stage 3 nei bilanci delle banche italiane, si attesta al 56,4% e mostra un incremento rispetto al 2020, quanto era pari al 53,2%, ed al 2019 (52,3%), viceversa a livello europeo si riduce e passa dal 41,3% del 2020 al 40,6% del 2021 (nel 2019 si attestava al 41,3%).

Nel corso dell’ultimo triennio le banche italiane hanno sistematicamente svolto operazioni di derisking tramite la cessione di portafogli di crediti deteriorati pertanto il costo incrementale per raggiungere una maggior copertura si è via via ridotto nel tempo.

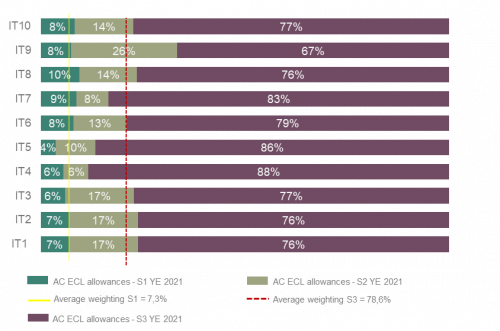

Nel portafoglio delle banche italiane incrementa il peso delle esposizioni classificate nel c.d. Stage 1, la loro incidenza passa dall’87% all’88,5%, al contempo decrescono gli stock di esposizioni classificate in Stage 2 (dall’8,8% all’8,4%) e Stage 3 (dal 4,2% al 3,1%).

I valori ed i trend osservati nel mercato nazionale non si discostano significativamente da quelli delle banche europee (se non per la più evidente diminuzione dei c.d. Stage 3), tra queste, il valore lordo degli Stage 1 si attesta all’89,1% (87,3% nel 2020), quello degli Stage 2 all’8,4% (9,8% nel 2020) e quello degli Stage 3 al 2,5% (2,9% nel 2020).

Il miglioramento della qualità dei crediti delle banche italiane è ancor più evidente se si compara la copertura media dell’intero portafoglio del 2021 (2,2%) con quella del 2019 (4%).

Gli obblighi di informativa introdotti dal regolatore allo scopo di migliorare la disclosure finanziaria, permettono di apprezzare l’impatto che le misure di sostegno Covid-19 hanno conservato sugli stock delle principali banche italiane.

Il valore medio delle misure di sostegno concesse si è attestato a circa il 9% dei crediti in portafoglio, in riduzione rispetto al 13% del 2020.

La copertura di tale portafoglio è pari all’1,3%, in diminuzione rispetto all’1,5%. Tale dato, all’apparenza poco coerente rispetto ad una maggior anzianità delle esposizioni, potrebbe essere generalmente spiegato da un miglioramento dei modelli di valutazione: nelle banche italiane il peso dei c.d. post model adjustments sul totale delle perdite su crediti imputate a conto economico, si decrementa rispetto al 2020.

Considerata la poca numerosità del campione di banche italiane analizzate, il presente commento si riferisce all’intero basket degli istituti europei.

A livello complessivo si assiste ad un progressivo incremento dell’informativa con particolare riferimento a target futuri di carattere qualitativo, al contrario, le informazioni quantitative non risultano sempre riconducibili al dato di bilancio.

Leggi l'articolo pubblicato da Il Sole 24 Ore

Quali sono gli insegnamenti tratti dall'impatto del Covid-19 sulle perdite attese (ECL) dei gruppi bancari europei?

In che modo la pandemia incide sui risultati finanziari delle banche europee? La crisi di Covid-19 continua a minare la stabilità finanziaria globale. Sebbene il suo pieno impatto sul settore bancario debba ancora essere determinato, i risultati annuali per il 2020 ci consentono di costruire un quadro dell'impatto Covid-19 sulle perdite attese di credito (ECL) nelle informazioni finanziarie delle...

In che modo il Covid-19 ha influenzato i risultati finanziari delle banche in Europa?

Durante la crisi sanitaria causata dal Covid-19, le banche hanno svolto un ruolo significativo nel sostenere l’economia, ma qual è stato l'impatto sul loro rischio di credito?

Questo studio, redatto da Silvia Carrara, Eleonora Trovati e Simona Giammarruto, indica in sintesi le informazioni fornite nei bilanci semestrali 2020 da parte di un campione di emittenti italiani al fine di rappresentare gli effetti economico-finanziari derivanti dalla pandemia da Covid-19.

This website uses cookies.

Some of these cookies are necessary, while others help us analyse our traffic, serve advertising and deliver customised experiences for you.

For more information on the cookies we use, please refer to our Privacy Policy.

This website cannot function properly without these cookies.

Analytical cookies help us enhance our website by collecting information on its usage.