Ridefinizione della redditività delle carte di credito post Covid-19

Di seguito trovate una pubblicazione relativa alla ridefinizione della redditività delle carte di credito post Covid-19.

RIDEFINIZIONE DELLA REDDITIVITA’ DELLE CARTE DI CREDITO POST COVID-19

L'attuale pandemia COVID-19 sta producendo rilevanti conseguenze in tutti i settori economici. Rispetto ad altri ambiti, l'impatto nel settore delle carte di credito è relativamente modesto ma al contempo, dal punto di vista dei clienti, è sempre più evidente l’aumento del valore della liquidità.

Tuttavia, ci saranno significativi impatti sulla redditività anche del settore delle carte di credito. La riduzione dei viaggi internazionali avrà un forte impatto sulle commissioni in valuta estera, che risultano essere un importante fattore di redditività per gli emittenti di carte di credito. Inoltre, le difficoltà in ambito creditizio determineranno aumenti dei crediti in sofferenza. È probabile che entrambe le questioni avranno rilevanza per diverso tempo e, di conseguenza, ci si chiede quali misure dovrebbero adottare gli emittenti per adeguarsi alla “nuova normalità”.

GESTIONE INTELLIGENTE DEI COSTI

Con i clienti in difficoltà finanziaria, le leve finora utilizzate per la determinazione dei ricavi dovranno essere rimodulate con conseguente cambiamento delle strategie di gestione dei costi. Dovranno essere prese decisioni difficili, facendo nel contempo attenzione che le modifiche nelle strategie di gestione dei costi non comportino effetti negativi sulle prospettive future.

Ove possibile, i risparmi in termini di efficienza sostenibile dovrebbero essere prioritari rispetto a soluzioni rapide come il “taglio dei costi” in ambiti quali il personale e il marketing.

I risparmi in termini di efficienza sostenibile sono più difficili da ottenere rispetto a soluzioni rapide di “taglio dei costi” e possono inoltre richiedere la consulenza di un esperto. Allo stesso tempo, l’adozione di questa strategia ha il vantaggio di rendere l'organizzazione aziendale più adatta, più competitiva e più solida su base continuativa.

Come si possono ottenere questi risparmi? Svilupperemo la nostra analisi focalizzandoci su due dei principali costi variabili del settore:

- costi relativi ai programmi a premio;

- costi relativi alle commissioni delle carte.

COSTI RELATIVI AI PROGRAMMI A PREMIO (REWARDS COST)

I programmi a premio, basati sui punti accumulati dal cliente, ricoprono un importante ruolo nella proposta contrattuale relativa alle carte di credito. Sono utilizzati per attrarre e/o trattenere i clienti e per incentivarli alla spesa. Gli sforzi di riduzione dei costi in quest’ambito si dovrebbero focalizzare sulla riduzione dei margini di guadagno da parte dell’emittente o sull'aumento del numero di punti necessari per riscattare i premi proposti. Sebbene sia necessario calibrare correttamente entrambi gli aspetti, aggiustamenti o modifiche di quest’ultimi potrebbero rappresentare un disinvestimento nella proposta contrattuale al cliente con conseguente aumento del rischio di generare un impatto negativo nel lungo periodo.

L’incremento in termini di efficienza sostenibile deve essere un obiettivo prioritario e può essere raggiunto attraverso:

- un miglior allineamento dei programmi a premio rispetto ai sottostanti driver finanziari;

- un miglioramento del target relativo ad incentivi e offerte;

- una riduzione e/o limitazione di tutti i comportamenti del cliente che possono portare a una riduzione del valore del prodotto;

- la conduzione di attività di cost assurance e ottimizzazione sul set-up del programma/sistema.

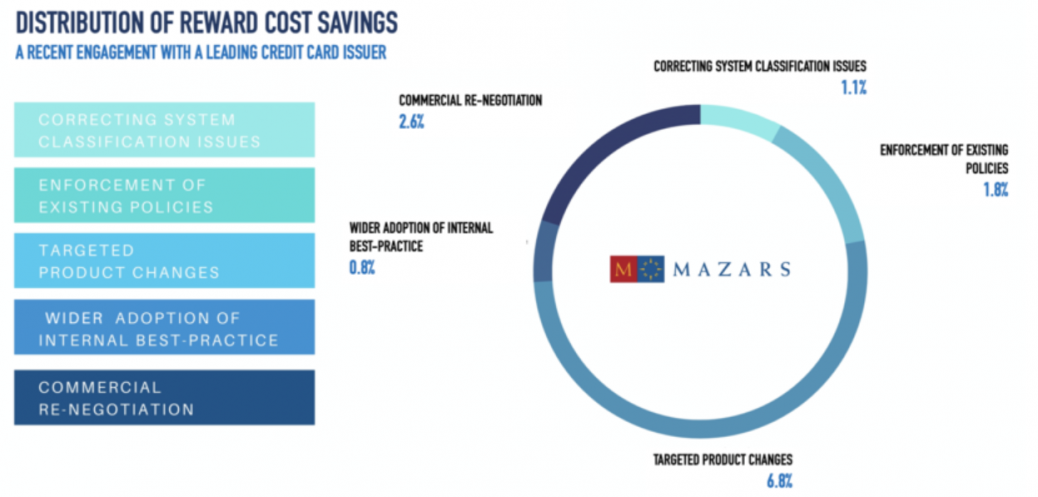

L’attuazione di un ben definito programma di risparmio può spesso ridurre i costi del 10-15% senza, al contempo, influire sulla proposta contrattuale del cliente o sulla propria competitività nel mercato. La tabella seguente illustra le fonti di risparmio derivanti dall’attuazione di un programma di efficientamento sostenibile effettuato da un importante emittente di carte in cui sono stati rilevati risparmi per circa il 13% dei costi totali relativi ai programmi a premio.

SCHEMA DI COSTO DELLE COMMISSIONI

Ogni volta che una carta di credito, debito o prepagata viene utilizzata, le banche pagano una commissione al soggetto emittente della carta. Con un elevato numero di transazioni, queste commissioni aumentano rapidamente fino a valori significativi e non sorprende che sia Visa che MasterCard siano organizzazioni altamente redditizie.

Cosa si può fare per contenere o ridurre questi costi?

Le principali banche in Nord America, Europa e Australia hanno attuato azioni atte a ridurre i costi relativi alle commissioni e, di conseguenza, hanno ottenuto risparmi significativi. Invece, le banche asiatiche e africane non sono state così attive nell’attuare azioni di riduzione delle commissioni. Quest’ultime cosa possono imparare dalle loro controparti occidentali?

Generalmente, le banche che hanno effettuato progressi in quest’ambito si sono concentrate sui seguenti aspetti:

- comprensione di cosa si sta pagando e identificazione dei risparmi. In quest’area la consulenza di esperti può risultare un fattore molto importante. Le modalità di fatturazione delle commissioni possono essere molto complesse e spesso poco intellegibili. In genere i clienti scoprono di pagare servizi di cui non hanno bisogno o di cui non usufruiscono oppure di pagare commissioni molto elevate per determinati servizi offerti. Identificare e gestire queste problematiche può generare risparmi immediati;

- creazione di un centro organizzativo. Le commissioni vengono pagate per diversi servizi come carte di credito, conti correnti e transazioni in ambito commerciale. Inoltre, si estendono sia ai consumatori finali che alle aziende e in diverse aree geografiche. Definire specifiche responsabilità in un unico centro consente una maggiore comprensione e controllo (primo passo per una migliore gestione);

- negoziazione di migliori condizioni. I maggiori risparmi sono stati conseguiti dalle banche che hanno negoziato migliori condizioni con gli emittenti delle carte. I risultati delle negoziazioni possono essere ulteriormente migliorati attraverso una serie di attività, quali:

- ottenimento di una chiara e definita comprensione dei fattori finanziari e dei risultati potenziali;

- allineamento dell'organizzazione tra divisioni e aree geografiche;

- attuazione di un processo di approvvigionamento strutturato;

- disponibilità a stipulare accordi vantaggiosi per entrambe le parti.

CONCLUSIONI

In sintesi, è possibile agire sull’efficientamento dei costi senza dover effettuare una riduzione del personale. Questa strategia dovrebbe essere presa in considerazione prima di ridurre gli investimenti atti a supportare la crescita o le attività relative al servizio clienti. Le aree di intervento sono altamente tecniche e affidarsi alla consulenza di esperti, specialmente all'inizio del programma di efficientamento dei costi, può portare al raggiungimento di migliori risultati.

Want to know more?